界面新闻记者 |

拥有 160 余年历史、头顶 “中华第一烤鸭” 光环的全聚德(002186.SZ)正面临上市以来最严峻的经营挑战。

这家老字号餐饮龙头去年营收、净利双双下滑,扣非净利润由盈转亏,门店数量持续收缩,全国化扩张遇阻,品牌首选度被竞争对手全面超越。

在餐饮行业温和复苏时,全聚德这份“难看”的成绩单背后,暴露出产品老化、客群单一、创新不足等问题。

四年三降,业绩下滑

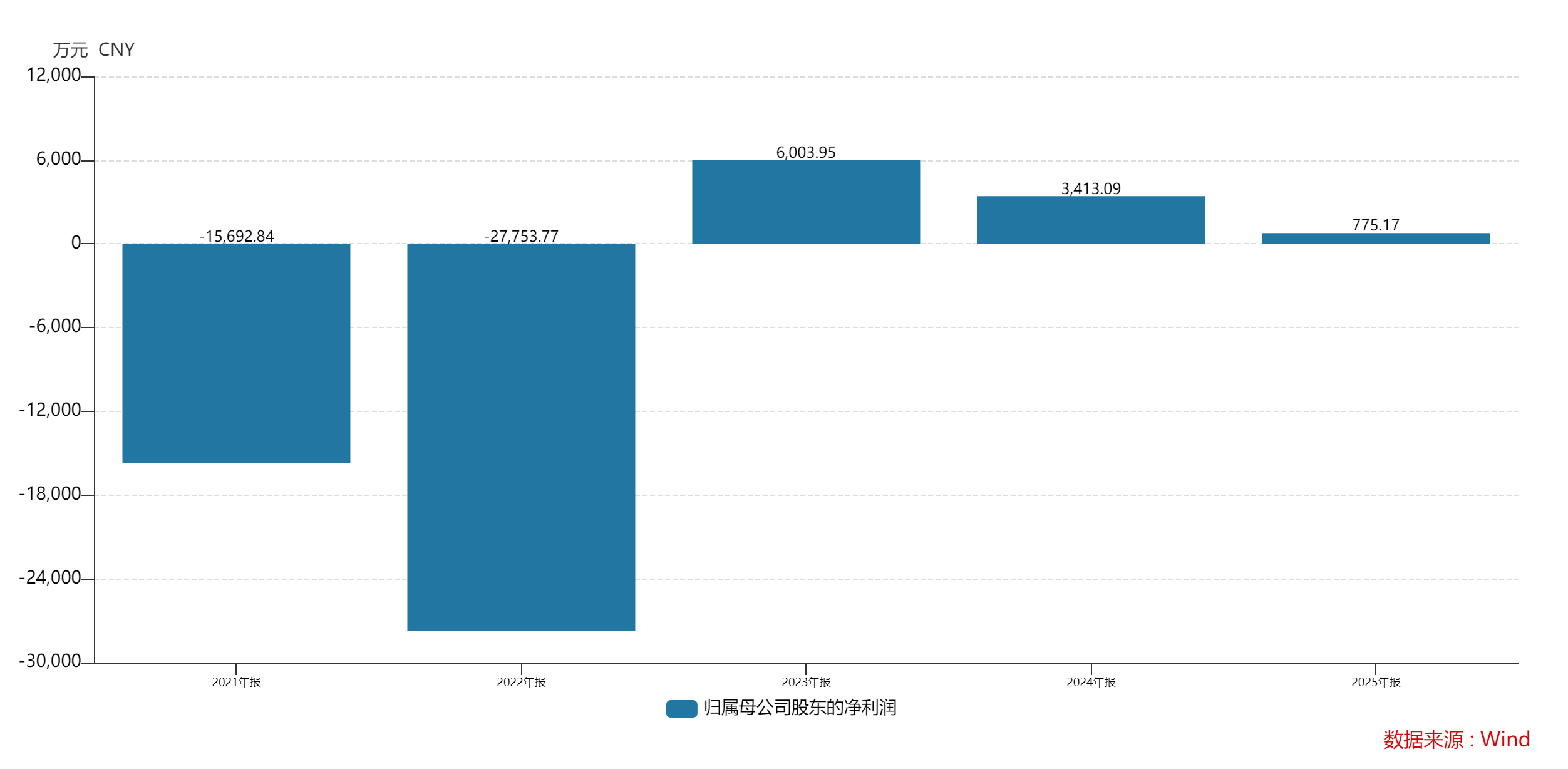

全聚德交出的2025年度财报,让市场再次感受到这家老字号的压力。数据显示,公司全年营业收入12.55 亿元,同比下滑10.32%;归属于上市公司股东的净利润775 万元,同比下滑77.29%,盈利规模近乎 “脚踝斩”。

更值得警惕的是,全聚德扣除非经常性损益后的净利润为 -622 万元,同比下滑139%,直接由盈转亏。这意味着,公司核心主营业务已失去 “造血” 能力。

“全聚德这份财报,已经不是简单的业绩波动。”注册会计师李沁对界面新闻记者表示,“2025 年非经常性损益达 1397 万元,其中政府补助 749 万元,非流动资产处置收益 503 万元,净利润几乎完全靠外部输血支撑,主业经营质量堪忧。”

数据显示,这已经是全聚德四年内的第三次营收和归属净利润双降。2024 年公司营收 14.02 亿元,同比下滑 2.09%,归属净利润 3413 万元,同比下滑 43%;2022 年受市场环境影响业绩大幅亏损,2023 年短暂修复后再次进入下滑通道,业绩稳定性较差。

2025 年第四季度,全聚德单季度归母净利润亏损1842 万元,延续了公司连续 12 年四季度扣非净利润亏损的尴尬纪录。“冬季旅游客流断崖式下跌,但租金、人工等刚性成本无法缩减,导致淡季亏损成为常态,盈利结构存在致命缺陷。” 李沁进一步分析指出。

费用端的收缩也折射出公司经营的被动。2025 年全聚德研发费用378.65 万元,同比下滑 18%;销售费用 5217 万元,同比下滑 16%。“研发投入严重不足,新品转化能力差,预制菜、鸭货等第二增长曲线迟迟无法成型;销售费用缩减则直接影响品牌推广和市场拓展,形成‘业绩下滑 — 费用缩减 — 竞争力下降 — 业绩再下滑’的恶性循环。” 餐饮行业研究员王展进对界面新闻记者表示。

对于业绩大幅下滑,全聚德解释称,“现阶段餐饮行业仍处于结构性调整过程中,呈现消费者需求分层、企业成本结构变化等阶段性特征”“餐饮行业延续弱复苏态势,公司部分门店接待人次出现阶段性波动,对营收规模产生一定影响。同时,固定费用分摊压力增大,导致单位成本费用上升,影响报告期内经营利润”。

不过,行业数据显示,2025 年中国餐饮市场规模稳健增长,全年全国餐饮收入达5.8万亿元,同比增长 3.2%,占社会消费品零售总额的 11.6%,较上年提升 0.2 个百分点。看起来,行业复苏红利并未惠及全聚德。

全国化战略遇阻

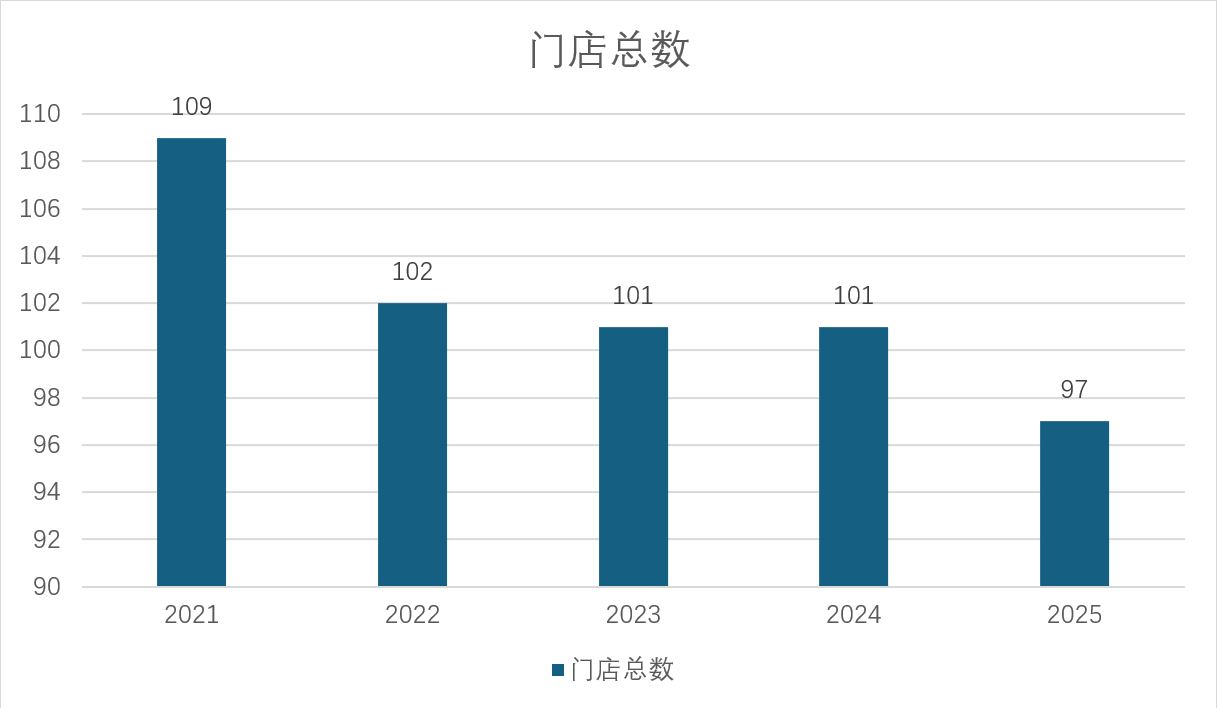

作为连锁餐饮企业,门店数量与布局是营收增长的基础支撑。全聚德的门店网络呈现持续收缩态势,扩张步伐停滞不前,甚至出现倒退。

数据显示,2021 年末全聚德旗下餐饮门店总数为109 家,到 2022 年末缩减至 102 家,2023 年末、2024 年末均为 101 家,2025 年末降至97 家。五年时间门店数量净减少12 家,连锁化扩张战略基本失效。

分品牌看,核心的全聚德品牌门店从 2021 年的 99 家缩减至 2025 年的 84 家,净减少 15 家;四川饭店品牌门店从 9 家缩减至 6 家;丰泽园、仿膳品牌门店数量基本保持稳定,但整体规模较小,难以支撑业绩增长。

从门店类型看,截至 2025 年 12 月 31 日,全聚德 97 家门店中,直营门店 45 家、加盟门店 52 家(含海外加盟门店 8 家)。2025 年全年新增直营门店 2 家(全聚德海口店、全聚德湾里店),新增加盟门店 4 家(全聚德无锡店、全聚德纽约店、全聚德洛杉矶店、北苑大酒店单品加盟),新增速度不及关闭速度,门店网络持续萎缩。

“门店数量持续下滑,直接反映出全聚德单店盈利能力下降,加盟模式吸引力不足,扩张意愿和能力双双弱化。” 王展进对界面新闻记者分析称,“作为全国性餐饮品牌,门店规模不进则退,在竞争对手加速布局的背景下,全聚德的市场份额正在被持续蚕食。”

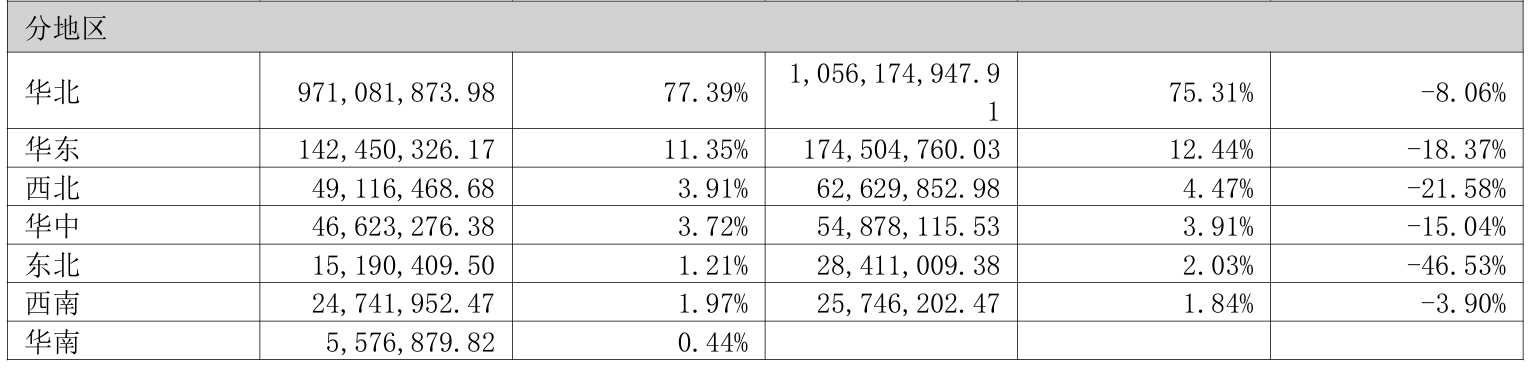

比门店收缩更严峻的是,全聚德区域营收结构失衡,严重依赖华北市场,外地市场节节败退。

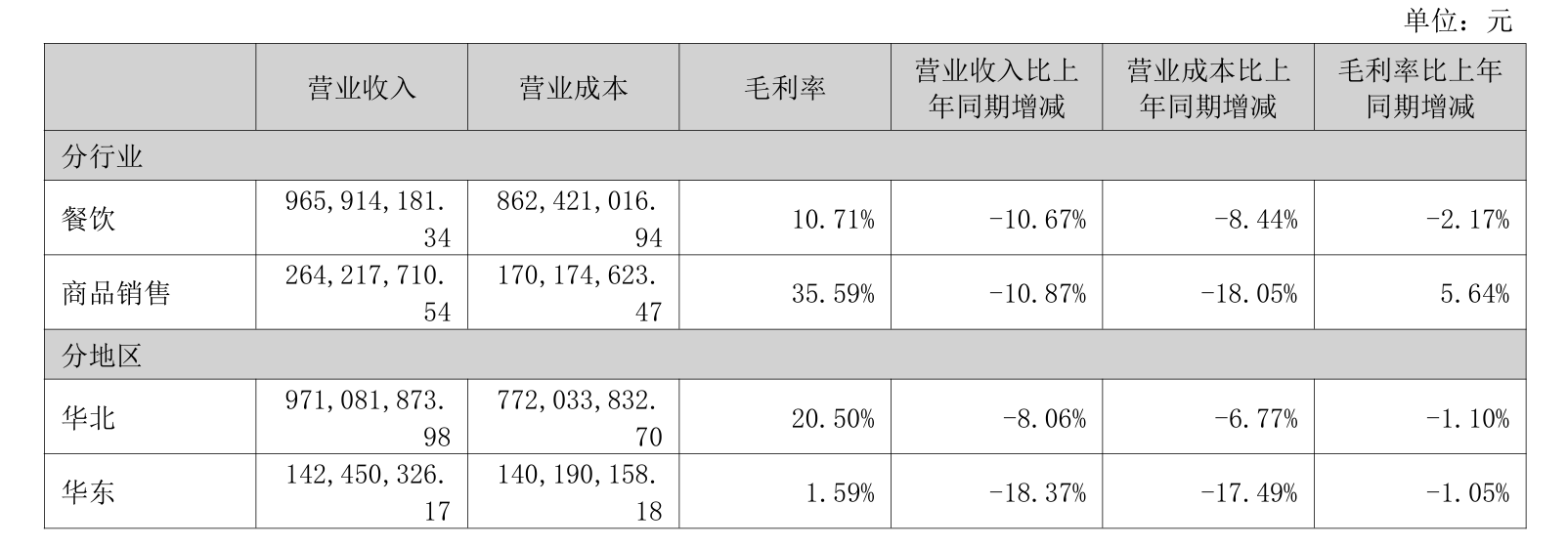

2025 年财报数据显示,公司华北地区实现营收9.71 亿元,同比下滑 8%,但占总营收比例反而上升至77.39%,区域依赖度进一步提升;华东地区作为第二大市场,营收1.42亿元,同比下跌18%,占总营收比例从 2024 年的 12.44% 下滑至 11.35%;东北地区营收同比下跌 46.53%,西北地区下跌21.58%,华中地区下跌15.04%,西南地区小幅下跌 3.90%,华南地区营收规模558 万元。

区域营收失衡直接导致盈利能力分化。2025 年全聚德华北地区毛利率尚能保持20.5%,而华东地区毛利率已低至1.59%,接近亏损边缘;餐饮业务整体毛利率10.71%,同比下降 2.17 个百分点,净利率0.78%,濒临盈亏平衡点。

“全聚德的全国化扩张早已陷入‘开一家亏一家’的困境,外地门店难以适应当地消费习惯,运营成本高企,品牌影响力仅限于北京等核心区域,全国化战略名存实亡。” 王展进表示。

如何赢回消费者?

全聚德旗下拥有 “全聚德”“仿膳”“丰泽园”“四川饭店” 四大知名餐饮品牌,其中 “全聚德”“丰泽园”“仿膳” 被商务部认定为中华老字号,“四川饭店” 为北京老字号,品牌底蕴深厚,但品牌老化问题严重,创新能力不足。

从产品层面看,全聚德核心产品仍以传统挂炉烤鸭为主,产品结构单一,口味固化,多年未推出有市场影响力的创新菜品。相比之下,竞争对手不断迭代产品,四季民福优化烤鸭口感,提升性价比;大董推出 “酥不腻” 烤鸭,搭配创意菜品,适配商务消费群体;便宜坊坚守焖炉技艺,形成差异化壁垒。

食品加工业务作为全聚德 “餐饮 + 食品” 双轮驱动战略的重要一环,表现同样不及预期。公司拥有全聚德仿膳食品公司和全聚德三元金星食品公司两大生产基地,产品涵盖手工片制烤鸭、预包装熟食、荷叶饼、烤鸭专用酱、糕点、特色面食等十余个系列百余种产品,但预制菜、鸭货等新品类市场竞争力弱,销量低迷,未能形成第二增长曲线,对业绩贡献有限。

此外,全聚德主力门店集中在北京王府井、前门等旅游核心区,绑定旅游客流。“来北京旅游必吃全聚德” 曾经是游客的标配选择,但如今这一优势正在消失,游客消费更趋理性,叠加本地居民用脚投票,全聚德陷入 “一次性买卖” 的尴尬境地。旅游客流具有极强的季节性和不稳定性,一旦淡季来临,门店生意一落千丈。每年冬季为北京旅游淡季,全聚德门店接待人次大幅下滑,营收锐减,但租金、人工、能耗等刚性成本无法同步缩减,导致四季度连续 12 年扣非亏损,成为公司难以摆脱的魔咒。

根据艾媒咨询和中国烹饪协会联合发布的《2025 年北京烤鸭消费行为与品牌偏好调研报告》显示,北京烤鸭消费者首选排名中,四季民福以 38% 位居第一,大董 22% 排名第二,便宜坊 18% 位列第三,全聚德以 12% 排名第四。

目前烤鸭赛道竞争已进入白热化阶段,四季民福、大董、便宜坊等品牌从高端、大众、差异化等多个维度全方位挤压全聚德生存空间。全聚德要拿什么赢回消费者?